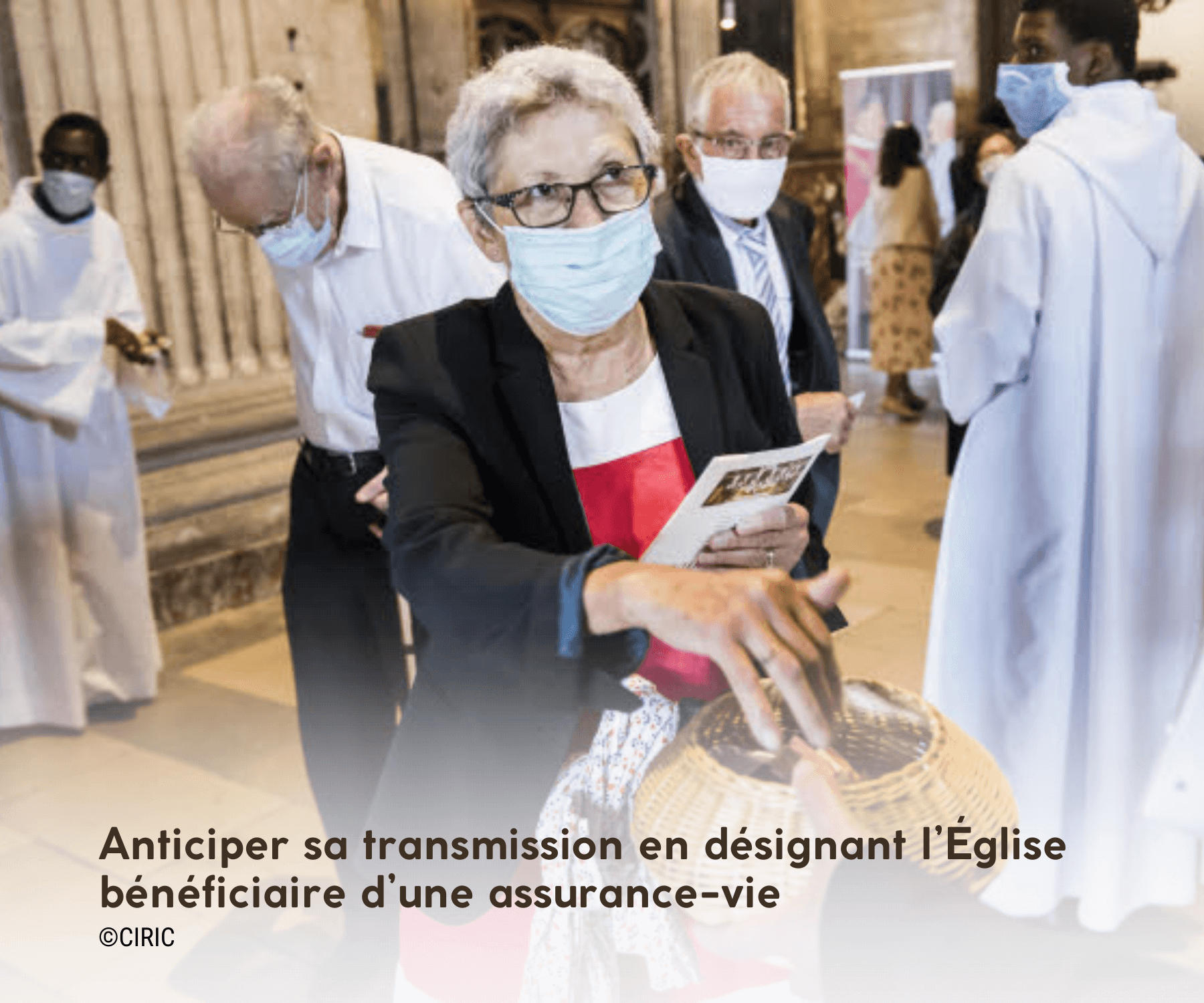

L’Église, mon espérance-vie : souscrire une assurance-vie au profit d’une association ou fondation reconnue d’utilité publique

L’assurance-vie est bien plus qu’un simple produit financier ; c’est un moyen concret de soutenir ce qui vous tient à cœur, notamment la mission de l’Église et ses œuvres. En tant que catholique, souscrire une assurance-vie et désigner l’Église comme bénéficiaire peut être une façon profonde de manifester votre foi, de transmettre un héritage spirituel et de soutenir ses missions pour les générations futures. Cet article vous guide dans la démarche et vous explique pourquoi ce geste peut avoir un impact durable et significatif.

Pourquoi souscrire une assurance-vie au profit de l’Église ?

1. Exprimer ma foi concrètement

Souscrire une assurance-vie au profit de l’Église est une manière puissante d’exprimer votre foi et de montrer votre engagement en soutenant ses œuvres. Que ce soit pour financer des projets paroissiaux, des œuvres de charité, ou encore la formation des prêtres, chaque contribution aide l’Église à remplir ses missions.

Marie, 66 ans, témoigne :

« Après avoir pris soin des besoins financiers de mes enfants et petits-enfants, j’ai ressenti le désir de soutenir une cause qui me tient à cœur. Profondément attachée à l’Église catholique, j’ai décidé de la désigner comme bénéficiaire de mon contrat d’assurance-vie. C’est une manière de remercier l’Église pour son rôle fondamental dans ma vie et dans celle de ma famille. »

2. Laisser un héritage spirituel

Votre assurance-vie peut être un moyen de léguer un héritage spirituel durable. En désignant l’Église catholique comme bénéficiaire, vous aidez à rendre accessibles les sacrements aux fidèles, à enseigner la foi catholique aux générations futures, et à soutenir spirituellement tous ceux qui en ont besoin.

L’héritage spirituel n’est pas qu’une question de biens matériels. C’est un acte de foi qui fait rayonner les valeurs catholiques à travers les générations. Grâce à votre assurance-vie, vous participez à cette transmission en permettant à l’Église de toucher de nombreuses vies, maintenant et après votre décès.

3. Croire en la vie pour l’éternité

« Vous pouvez soutenir l’Église en souscrivant une assurance-vie. Grâce à vous, l’Église pourra continuer à annoncer aux générations futures la bonne nouvelle de la vie éternelle ! »

Ce geste témoigne de votre foi en la vie après la mort, du lien qui unit les défunts aux vivants, et de votre désir de voir l’Église poursuivre sa mission après votre séjour terrestre.

4. Transmettre sans frais

L’un des avantages majeurs de l’assurance-vie est la possibilité de transmettre un capital tout en évitant les frais de succession. En désignant l’Église comme bénéficiaire, vous bénéficiez d’un avantage fiscal important : la somme versée est exonérée de droits de succession. Cela permet à l’Église de recevoir l’intégralité du capital que vous lui laissez, sans que des frais administratifs ou fiscaux ne viennent réduire l’impact de votre don.

L’assurance-vie devient un outil à la fois généreux et pratique, qui vous permet de soutenir l’Église tout en optimisant la transmission de votre patrimoine.

Comment souscrire une assurance-vie pour soutenir l’Église ?

Souscrire une assurance-vie au profit de l’Église est une démarche simple et accessible. Contrairement aux legs traditionnels, elle ne nécessite ni testament ni notaire. Elle s’inscrit directement dans un contrat conclu avec votre assureur ou banquier. Voici les étapes clés pour désigner l’Église comme bénéficiaire :

1. Choisir l’association ou la fondation

Vous pouvez désigner une association diocésaine, une fondation reconnue d’utilité publique ou toute autre organisation religieuse comme bénéficiaire de votre contrat d’assurance-vie. Ces entités sont habilitées à recevoir des dons et des legs exonérés de toute fiscalité. Grâce à ces dispositifs vous pourrez soutenir les projets et missions de l’Église.

2. Remplir la clause bénéficiaire

Lors de la souscription, vous remplissez une clause bénéficiaire qui désigne précisément les personnes ou institutions qui recevront le capital à votre décès. Découvrez notre article dédié sur l’importance de la clause bénéficiaire (à venir prochainement).

3. Modifications possibles

Vous avez la possibilité de modifier cette clause bénéficiaire à tout moment. Si vous avez déjà un contrat d’assurance-vie, il vous suffit d’en informer votre assureur ou votre banquier pour mettre à jour cette clause. Un avenant au contrat devra alors être retourné signé et daté.

Témoignages : ces catholiques qui ont dit oui à l’espérance-vie !

Marie, comme d’autres, choisit de soutenir l’Église par son assurance-vie, convaincue de l’importance de transmettre un héritage spirituel. C’est un geste qui l’aide à vivre sa foi de manière concrète, en laissant un impact durable.

D’autres catholiques ont également décidé de faire de l’Église leur bénéficiaire, pour soutenir des projets de rénovation d’églises propriétés du diocèse, des programmes pour accompagner des jeunes dans la foi ou des actions de soutien spirituel envers les plus démunis.

Foire aux questions (FAQ) – Assurance-vie

Puis-je modifier les bénéficiaires de mon contrat d’assurance-vie ?

Vous pouvez modifier les bénéficiaires de votre contrat à tout moment. Il vous suffit de contacter votre assureur ou banquier pour mettre à jour les informations et indiquer le ou les noms des nouveaux bénéficiaires, ainsi que la répartition du capital.

L’assurance-vie est-elle défiscalisée lorsqu’elle est attribuée à l’Église ?

Lorsque vous désignez une association diocésaine ou une fondation reconnue d’utilité publique, la somme versée est exonérée de droits de succession. Cela permet à l’Église de recevoir la totalité de la somme sans frais supplémentaires. Un article vous détaille l’ensemble des points fiscaux à connaître de l’assurance-vie !

Pourquoi désigner l’Église comme bénéficiaire de mon assurance-vie est un acte spirituel engageant ?

Souscrire une assurance-vie au profit de l’Église est un acte de foi puissant et généreux. Il vous permet non seulement de soutenir l’Église dans sa mission, mais aussi de laisser un héritage spirituel qui perdurera à travers les générations. En optant pour cette solution, vous contribuez à la transmission de la foi et de l’espérance, tout en bénéficiant d’avantages fiscaux significatifs.

Assurance-vie : Quels autres articles en lien puis-je consulter ?

Vous vous interrogez sur l’assurance-vie succession ; fiscalité assurance-vie ; avantages fiscaux assurance-vie ; donation et assurance-vie ; clause bénéficiaire assurance-vie ; comparatif contrats assurance-vie ; rente ou capital assurance-vie ;

Les articles suivants peuvent vous aider à mieux comprendre :

-

-

- Fiscalité et assurance-vie : ce qu’il faut savoir → Un article qui vous explique les droits de succession (à venir très prochainement).

- Clause bénéficiaire d’une assurance-vie : comment bien la rédiger ? → Les meilleures pratiques pour optimiser la transmission de votre capital. (à venir très prochainement).

- Comparatif des types de contrats d’assurance-vie → Un aperçu des contrats mono-supports, multi-supports et en unités de compte. (à venir très prochainement).

- Assurance-vie et succession : Comment transmettre à une association ou à mon diocèse ? → Découvrez les règles essentielles pour soutenir la mission de l’Église grâce à l’assurance-vie. (à venir très prochainement).

-

L’assurance-vie n’est pas le seul moyen de transmettre son patrimoine. D’autres formes de libéralités permettent d’organiser votre succession selon vos souhaits :